Plán pro tvé peníze: Průvodce tvorbou ročního rozpočtu pro život bez finančního stresu

Vítejte v tomto průvodci k finanční stabilitě. Vaše peníze zde půjdou ruku v ruce s vašimi cíli a už nadále nebudou zdrojem stresu. Bez ohledu na vaše dosavadní zkušenosti s financemi, zde najdete návod k vytvoření ročního rozpočtu. Připravte se na cestu k finančnímu klidu, kde váš roční rozpočet nebude pouhým plánem, ale živým nástrojem pro dosažení vašich snů.

Rozpočet – základ vaší finanční stability

Už jste někdy slyšeli, že bez plánů se nikam nedostanete? Samozřejmě není to pravda tak úplně. Fakt je ten, že se vždycky někam dostanete. Ale budete tam spokojení?

Samozřejmě si tu trochu hraju na filozofa. Skutečností ovšem zůstává, že plán vám nabídne cestu, nastíní jednotlivé kroky a udrží vás ve správném kurzu.

A o tom přesně je rozpočet. Ten vám dává vhled do toho, jak chcete naložit se svými penězi. Pomáhá vám určit si priority. Díky němu si vytváříte prostor pro dosažení svých nejhlubších snů.

Co je roční rozpočet a proč je důležitý?

Ve většině případů se setkáte s rozpočtem, který je vytvářen na měsíční bázi.

Roční rozpočet si můžete představit jako o kapku větší krok, který vám řekne, zda to, co plánujete v daném roce, také můžete dosáhnout a případně, jak.

Díky němu uvidíte, jakou cestou se dát. Zda by vše mělo jít hladce, případně kde máte udělat jaké úpravy, aby se to hladkému průběhu minimálně blížilo.

Je to průvodce, s jehož pomocí si zajistíte klidnější spaní a nulové výčitky ve chvílích, kdy budete vydávat vyšší částky.

A já vám dnes ukážu, jak jsme si roční rozpočet připravili my.

Nastavení finančních cílů

Naše cesta měla několik kroků, kdy každý z nich měl svou důležitost.

Oblasti, kterými jsme se zabývali a které budu dále popisovat, byly následující:

- očekávané příjmy

- očekávané známé výdaje, které se opakují každý rok

- plánované výdaje specifické pro tento rok

- příprava cashflow (tok peněz)

Očekávané příjmy

Začali jsme tím, že jsme si zmapovali, jaké můžeme očekávat daný rok příjmy. Příjmy jsou vcelku snadné, člověk ví, kolik asi tak může očekávat každý měsíc.

Ale jsou tu i takové příjmy, které se neopakují na měsíční bázi. Takže s jakými příjmy jsme pracovali?

- příjmy ze zaměstnání

- příjmy z podnikání

- roční bonusy

- jiné bonusy

- příjmy z dividend

- přeplatky na daních

Vy samozřejmě můžete zapracovat i další příjmy, jako jsou například ty z pronájmů, prodeje nepotřebných věcí z domácnosti a další.

Tady doporučuji připravit si jednoduchou tabulku, kde uvidíte, ve kterém měsíci jaký příjem můžete očekávat.

Očekávané známé výdaje, které se opakují každý rok

Tady jsme využili toho, že si výdaje zaznamenáváme pravidelně již několik let. Díky tomu pro nás není nic složitého si roční výdaje z předchozího roku projít a vybrat ty položky, které se budou opakovat i v tomto roce.

Pro většinu z těchto výdajů jsme si vytvořili virtuální obálky v rámci našeho internetového bankovnictví a pravidelně sem odkládáme poměrnou část. Jde nám o to, abychom peníze, které budeme potřebovat v budoucnu, neutratili a mohli vše bez problémů zaplatit.

A jaké jsou naše obálky?

- sport

- roční platby (dálniční známka, rezidenční parkování, 2x lítačka, pojištění bytu)

- pojištění a servis auta

- škola (družina, kroužky, školní pomůcky)

- veterinární péče pro naše mazlíčky

- narozeniny

- Vánoce

Samozřejmě je na každém z vás, na co chcete šetřit. Někdo může přihodit i Valentýna, různé rodinné oslavy či šetření na studium.

Mimochodem pokud chcete vidět, jak vypadá naše tabulka na zaznamenávání příjmů a výdajů, tady se můžete podívat na video:

Plánované výdaje specifické pro tento rok

Tady už jsme si museli vytvořit seznam toho, co je pro daný rok specifické. Zaměřili jsme se na 3 oblasti:

- domácnost

- cestování

- vykrytí letních prázdnin pro syna

Každá z těchto oblastí obsahuje několik položek. K tomu máme nastavené termíny a obnos, který pro danou položku potřebujeme mít připravený.

Určitě doporučuji si tyto výdaje přidat do stejné tabulky, kde už máte jednotlivé příjmy po měsících. Jenom si výdajovou část oddělte od příjmové alespoň volným či barevným řádkem, ať to máte přehlednější.

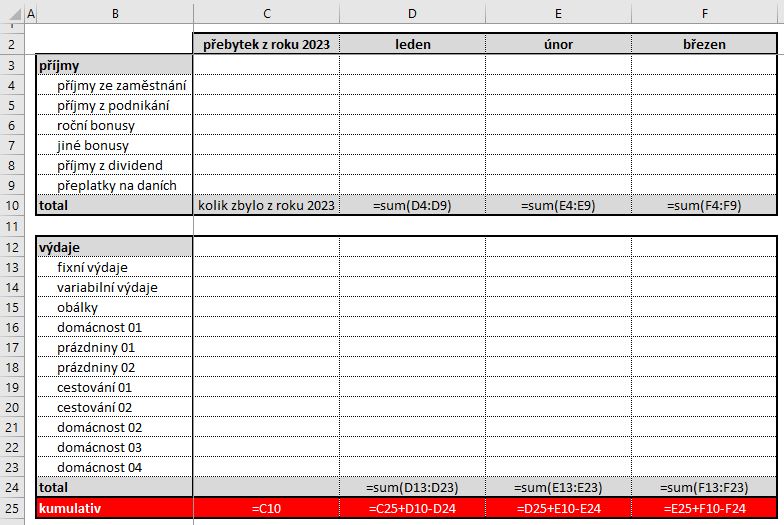

Příprava cashflow

A tady v této části už jsme vše spojili dohromady. Tím, že jsme vše dali do jedné tabulky, jsme mohli jednoduše vidět, zda to, o co se snažíme, máme skutečně šanci naplnit.

Jak jsme to udělali?

Jednoduše jsme pro jednotlivé měsíce udělali součty pro příjmy, pro výdaje a ukázali si, zda v jednotlivých obdobích budeme mít dostatek prostředků.

Tady vám přikládám jednoduchou tabulku se vzorečky:

Ve výdajích jsou navíc 2 řádky, o kterých jsem v předchozích odstavcích nemluvila:

- fixní výdaje (energie, fond oprav, telefon, internet, investice) – jedná se o výdaje, které jsou v zásadě každý měsíc stejné

- variabilní výdaje (jídlo, drogerie, péče o mazlíčky, zkrášlování, zábava) – tady už je to o kapku složitější, pokud ale sledujete výdaje již nějaký čas, bude stačit sem dát průměrnou měsíční hodnotu (pamatujte, vytváříme rozpočet, tedy připravujeme co nejpřesnější odhad)

Na této tabulce je super, že v části „kumulativ“ můžete jednoduše vidět, zda na vaše plány máte dostatek prostředků. Pokud je zde záporná hodnota, učiníte jednu z voleb:

- posunete danou položku do budoucna, tj. budete ji mít později

- najdete způsob, jak navýšit příjmy

- nebo danou položku zrušíte

Jak si zajistit, že se vám povede váš roční rozpočet naplnit

Pokud už jste udělali takto velký krok a připravili jste si roční rozpočet, nedává moc smysl ho jenom tak strčit do šuplíku.

Co tedy můžete udělat dál, abyste si mohli být jistí, že se vám váš roční rozpočet povede naplnit? Jsou tu 3 oblasti, které vám pomohou:

- podklad pro měsíční přípravu rozpočtů

- finanční rezerva

- žádné další dluhy a úvěry

Pojďme se spolu na jednotlivé části podívat a říct si k nim, proč jsou důležité.

Podklad pro měsíční přípravu rozpočtů

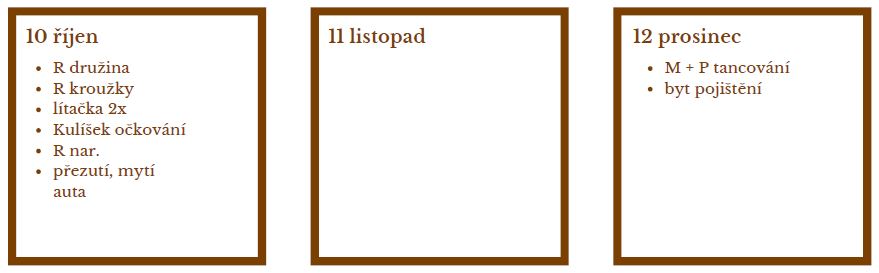

Pro to, abyste dokázali svůj měsíční rozpočet připravit co nejpřesněji, je důležité mít představu o tom, jaké výdaje vás v daném měsíci čekají.

Nám se stávalo, že jsme jednoduše na některé zapomínali do chvíle, kdy jsem při přípravě ročního rozpočtu udělala něco navíc. Vytvořila jsem si jednoduchou tabulku, kam jsem si z ročního rozpočtu pro jednotlivé měsíce doplnila, co kdy a v jaké výši vlastně máme platit.

Tady vám přikládám ukázku:

Příprava takovéto tabulky mi zabrala minimum času, ale zato mi ušetří hodně překvapení ve chvílích, kdy bych měla platit něco, co bych do svého rozpočtu vůbec nedala.

Finanční rezerva

Jestli nemáte vybudovanou dostatečnou finanční rezervu, můžete mít plány sebelepší. Bohužel ty se vám ve většině případů nepovede naplnit, protože vás jednoduše dožene život.

Ano, rozbije se lednice, budete muset nechat opravit auto, možná přijdete o zaměstnání nebo budete dlouhodobě nemocní. Přihodit se může cokoliv. A pokud na to nejste finančně připravení, jednoduše uberete ze svých plánů a peníze přesunete tam, kde je teď víc potřebujete.

Takže jak by taková finanční rezerva měla vypadat?

- mějte stranou na 3 – 6 měsíčních výdajů (v případě, že máte hypotéku, mějte stranou na 12 měsíců)

- tyto peníze mějte v co nejlikvidnější formě (to znamená, že se k nim dostanete ve velmi rychlé době a ideálně by vás to nemělo nic stát) – doporučuji spořící účet

- nepoužívejte je na nic jiného než na vykrytí velmi důležitých situací (a ne, to že je ta vaše vysněná kabelka v 50% slevě, neznamená, že ji musíte koupit z finanční rezervy)

Žádné další dluhy a úvěry

Tím, že si vytváříte obálky a šetříte si na věci, se velmi dobře můžete vyhnout zbytečným dluhům a úvěrům. Na vaší finanční cestě je totiž opravdu hodně důležité umořovat své dluhy co nejrychleji a další si již nevytvářet.

Jak tedy můžete přistoupit ke stávajícím dluhům? Můžete využít jednu z následujících možností:

- metoda sněhové koule – tady umořujete dluhy od nejnižšího zůstatku k nejvyššímu

- metoda laviny – tady naopak umořujete dluhy od nejvyšší úrokové sazby k nejnižší

- konsolidace – tady jednotlivé dluhy spojíte do jednoho, čímž si zajistíte nižší měsíční splátku (pozor, ne vždy je konsolidace finančně výhodná)

Hra s čísly, které vás vedou k naplnění vašich snů

Já vím, je to kapka práce navíc, ale nám se už několik let opravdu vyplácí.

Nejprve to začalo tím, že jsme se snažili „přežít“. Příjmy jsme neměli nic moc, zato výdaje byly neustále před námi. V ten moment jsem začala připravovat jednoduché plány, které mi ukazovaly, jak to celé zvládnout.

Potom následovalo sledování příjmů a výdajů spolu s měsíčními rozpočty. Tady už se dá říct, že jsme naše peníze začali řídit a přestali jsme být v jejich vleku.

Roční rozpočet je pro nás taková třešnička na dortu. S našimi financemi se cítíme opravdu v pohodě. Vidíme výhled na celý rok, víme, zda někde potřebujeme přidat, co si kdy můžeme dovolit a také, zda umíme vytvářet nějaké přebytky.

A to je přesně to, co jsem se tady dneska snažila předat vám. Věřím, že jsem vás namotivovala a zkusíte si vytvořit alespoň jednoduchý roční rozpočet. Budu držet palečky. A pokud vám něco není jasné a potřebujete poradit, klidně mi napište do komentářů.

NOVINKY

finanční specialistky

Nepravidelný 14 deník do vašeho e-mailu

Když pračka vypoví službu a v peněžence máš jen pavučiny. Co teď?

Když pračka vypoví službu a v peněžence máš jen pavučiny. Co teď?

Představ si to. Jsi na vrcholu světa, kariéra šlape, peníze chodí a…

Dluhy na odstřel: Které rychle umořit a proč?

Dluhy na odstřel: Které rychle umořit a proč?

Zbavte se dluhů a získejte finanční svobodu. V článku najdete návod, jak…

Od kapesného k investičnímu umění: Jak vybudovat finanční povědomí u dětí

Od kapesného k investičnímu umění: Jak vybudovat finanční povědomí u dětí

Jak vybudovat finanční povědomí u dětí: využijte rodičovského příkladu, otevřené komunikace a…