Stavební spoření si na babičku nesjednávejte

Jak funguje stavební spoření jistě dnes všichni velmi dobře vědí. Přesto si myslím, že neuškodí si zopakovat základní informace, které se budou týkat pouze spořící části, úvěry ze stavebního spoření zde dnes řešit nebudu.

Přehled stavebních spořitelen

V České republice je 5 stavebních spořitelen:

- Buřinka (Stavební spořitelna České spořitelny)

- Liška (ČMSS – Českomoravská stavební spořitelna)

- Modrá pyramida

- Raiffeisen stavební spořitelna

- Wüstenrot stavební spořitelna

Jak je vhodné se stavebním spořením pracovat

Stavební spoření se vždy vede na účastníka (přes jeho rodné číslo). Každý účastník může mít uzavřeno více smluv, státní podpora se však připisuje ve výši 10% z vkladu, max. však 2 tisíce za všechny smlouvy.

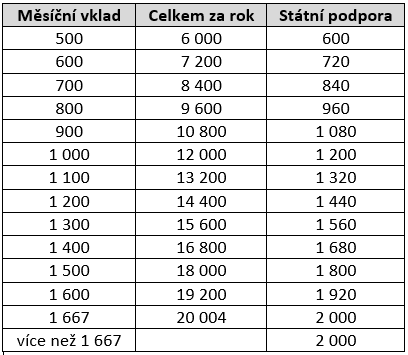

Pokud chcete dosáhnout na maximální státní podporu, musíte vkládat měsíčně 1 667 Kč (většinou se dává 1 700), případně jednorázově 20 000 za rok. Pokud vložíte jednorázově více (např. 120 tisíc), státní podpora se vám v daném roce přičte pouze z 20 tisíc, příští rok pak z dalších 20 tisíc, atd.

Pro přehled vám sem dávám tabulku, kde je spočítána státní podpora s ohledem na měsíční vklady:

Dalším parametrem, který hraje roli pro volbu stavebního spoření, je úroková sazba, kterou jsou úročeny vaše vklady, a poplatky, které jsou vám strhávány za vedení účtu.

Poplatky ze stavebního spoření

V rámci stavebního spoření se platí několik poplatků:

- poplatek za sjednání (1% z cílové částky)

- poplatek za vedení účtu (přibl. 300 – 360 Kč / rok)

Aby se vám stavební spoření vyplatilo, je vhodné si pamatovat, že za každých 200 tisíc cílové částky přicházíte o 1 rok státní podpory díky poplatku za sjednání (zaplatíte 2 tisíce, stát vám dá 2 tisíce, jste na nule).

Proto je výhodné počkat si na období, kdy stavební spořitelny dávají slevu za sjednání, většinou v maximální výši 2 tisíce.

Je dobré mít na sebe vedenou pouze jednu smlouvu, kde dostáváte maximální státní podporu, ale poplatky za vedení účtu platíte pouze jednou.

Vázací doba a výpovědní lhůta

Pokud se rozhodnete pro stavební spoření, musíte si pamatovat, že vázací doba je 6 let. To je doba, kdy se ke svým penězům nedostanete, pokud nechcete přijít o státní podporu a o již připsané úroky.

Výpovědní lhůta jsou 3 měsíce, které začínají běžet od začátku následujícího měsíce po podání výpovědi.

Proč si nesjednávat stavební spoření na prarodiče

Máte další volné prostředky a chtěli byste čerpat další státní podporu? Mnoho z vás možná napadlo, někteří jste dokonce udělali to, že jste se domluvili se svými prarodiči. Ti již o stavební spoření pro sebe neměli zájem, proto vám vyšli vstříc a založili si ho. Vy platby na toto spoření posíláte, státní podpora se připisuje … a nedej bože, prarodič zemře.

V tu chvíli naspořená částka spolu se státní podporou i úroky vchází do dědického řízení a vy z toho, co jste spořili, nemusíte vidět ani korunu.

Dědictví se řídí zákonem a dědí se podle tříd dědiců, tj. v první řadě pozůstalý manžel a děti, každý stejným dílem. Jedinou šancí, kterou máte, je platná závěť, kde je jasně uvedeno, že stavební spoření dědíte vy.

… a závěrem

Stavební spoření je fajn nástroj, pokud máte volné prostředky, které po delší dobu nebudete potřebovat. Přináší vám státní podporu a mírně se úročí.

Maximální státní podporu získáte při měsíční úložce 1.667, příp. jednorázovém vkladu 20 tisíc za rok.

Je vhodné mít pouze jednu smlouvu o stavebním spoření na jednu osobu. Ideální doba sjednání je ve chvíli, kdy stavební spořitelny dávají slevy za sjednání.

Vždy je dobré si správně promyslet, jaká je pro vás výhodná cílová částka – určitě se nenechte dotlačit nějakým prodejcem k vysoké cílové částce, neboť on shrábne provizi, ale vám se tím výhodnost spoření vytrácí.

A pamatujte si, že pokud založíte stavební spoření na prarodiče, i když ho budete ho platit, po jeho smrti vám automaticky nenáleží, bude záležet na ostatních účastnících dědického řízení, jestli vám vyjdou vstříc … případně na znění platné závěti.

NOVINKY

finanční specialistky

Nepravidelný 14 deník do vašeho e-mailu

Hurááá - mám stavební spoření

Hurááá - mám stavební spoření

Děti jsou doma, školka stále ještě zavřená, tak alespoň chodíme se synem…

Letos budou Vánoce jiné - finančně i emocionálně

Letos budou Vánoce jiné - finančně i emocionálně

Už to vidím. V televizích se začaly objevovat vánoční reklamy, obchody se…

Když pračka vypoví službu a v peněžence máš jen pavučiny. Co teď?

Když pračka vypoví službu a v peněžence máš jen pavučiny. Co teď?

Představ si to. Jsi na vrcholu světa, kariéra šlape, peníze chodí a…