Patálie životního pojištění

Před nějakým časem za mnou přišli noví klienti, kteří chtěli zrevidovat své životní pojištění. Říkala jsem si, že na jejich příkladu bych vám ukázala, jak může vypadat špatně nastavené životní pojištění a co se s tím dá dělat.

Jedná se o rodinu, kde otec pracuje jako programátor s vyššími příjmy, matka je na rodičovské dovolené, začíná podnikat, ale příjmy má minimální. Společně mají jedno dítě, které chodí do mateřské školky.

Revize stávajícího pojištění

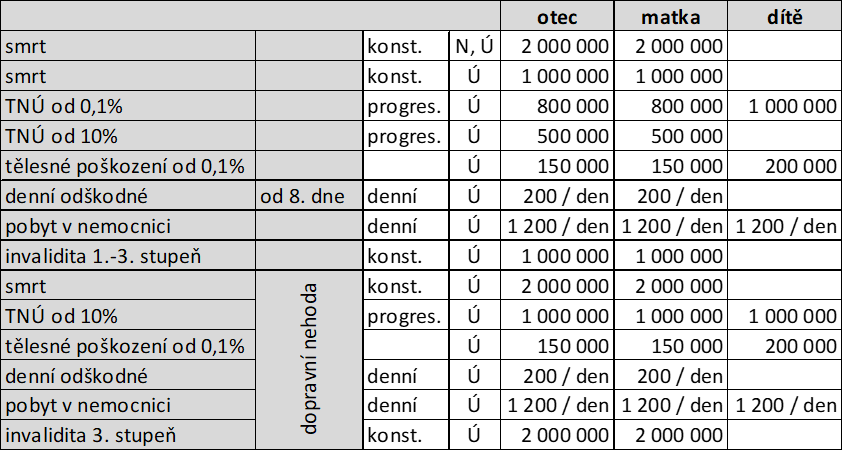

Co mne již na první pohled zaujalo, bylo to, že otec i matka měli nastaveny úplně stejné pojistné částky (jak můžete vidět z tabulky níže) – to svědčí o tom, že předchozí poradce vůbec nezvažoval jejich rodinnou situaci.

Co tím chci říct? Každý finanční poradce by měl umět nastavit životní pojištění s ohledem na životní / finanční situaci rodiny. Měl by brát v potaz, jaké příjmy kdo má a jaký vliv by měl dlouhodobý výpadek příjmů jednoho z rodičů. V daném případě je hlavním živitelem rodiny otec, takže výpadek z jeho strany by byl pro rodinu jednoznačně citelnější. Očekávala bych, že nastavení jeho životního pojištění toto bude zohledňovat a bude ve srovnání s matkou vyšší.

TNÚ – trvalé následky úrazu N – nemoc Ú – úraz

TNÚ – trvalé následky úrazu N – nemoc Ú – úraz

Zajímavé na tomto pojištění je také to, že většinu rizik mají všichni duplikované přes dopravní nehodu buď na stejné, nebo velmi podobné částky. Myslím si, že není třeba zdůrazňovat, že úraz je úraz, ať už se vám stane při sportu nebo při dopravní nehodě. Jistě, můžeme polemizovat o tom, jak závažný bude. Každopádně takového „nenápadné“ vsuvky do pojištění vám ho jen zbytečné podražují.

… úrazy, úrazy, úrazy …

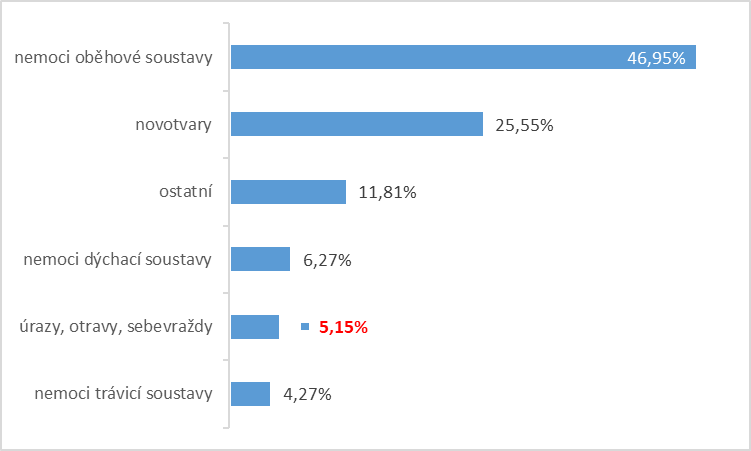

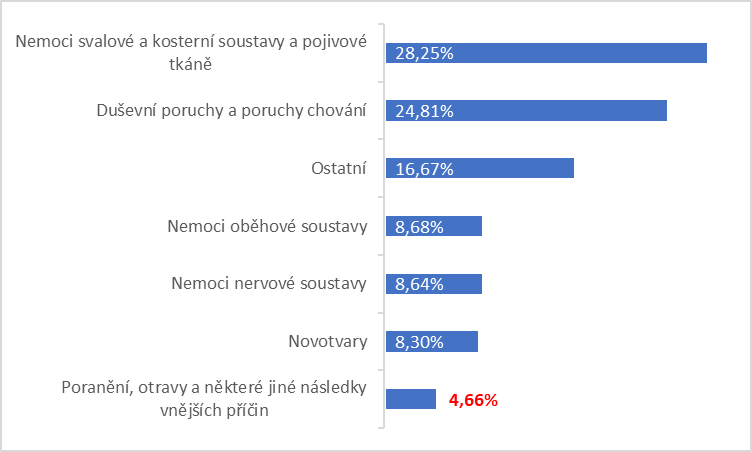

Již mnohokrát mi klienti říkali, že přece není nutné pojišťovat nemoci, pojištění je zbytečně drahé. A jsou poradci, kteří tuto myšlenku rádi podpoří, vždyť to vypadá, že to myslí se svými klienty dobře. Ale co když vám řeknu, že příčiny úmrtí jsou úrazem zastoupeny pouhými 5%, obdobné je to i u invalidity – jak můžete vidět ze dvou níže uvedených grafů.

Příčiny úmrtí v ČR 2009-2018 (www.czso.cz)

Příčiny úmrtí v ČR 2009-2018 (www.czso.cz)

Příčiny invalidity v ČR 2018 (www. data.cssz.cz)

Příčiny invalidity v ČR 2018 (www. data.cssz.cz)

Je naprosto nevhodně, aby v pojištění bylo tolik rizik, která se týkají pouze úrazů. Na první pohled toto pojištění vypadá super, protože má hodně položek, ale klienti by nejspíš byli dost překvapeni, pokud by došlo na pojistnou událost. Může se stát, že dostanou vyplacený pouze zlomek jimi očekávané částky. V horším případě by dokonce nedostali nic.

Proč? No pokud by někdo z rodiny byl invalidní např. díky nemoci oběhové soustavy, nejednalo by se o úraz a díky tomu by nevznikl nárok na plnění z pojistné smlouvy.

Co chybí?

V tomto pojištění úplně chybí pracovní neschopnost a závažné nemoci. Stejně tak chybí ošetřovačka dítěte, které je ještě malé. Ano, je zde zahrnuta hospitalizace, ale ta dle mého názoru není dostačující.

A znovu to zopakuji, chybí pokrytí rizik z důvodu nemoci.

Závěr

Toto pojištění nebylo dle mého názoru připraveno na základě analýzy aktuální životní / finanční situace rodiny. Zbytečně se tu pracuje s dvojím pojištěním stejných rizik, některá naopak úplně chybí. Stejně tak „zlevňování“ díky tomu, že se nepojistí nemoci, není úplně v pořádku.

Pro správné nastavení životního pojištění je nutné udělat důkladnou analýzu. Každý klient pak bude mít nastavena různá rizika s různými pojistnými částkami tak, aby to odpovídalo reálné životní situaci a potřebám krytí.

NOVINKY

finanční specialistky

Nepravidelný 14 deník do vašeho e-mailu

Pojištění auta předchozího majitele se na vás nevztahuje

Pojištění auta předchozího majitele se na vás nevztahuje

Koupili jste auto? A domluvili jste se s předchozím majitelem, ať zatím…

Letos budou Vánoce jiné - finančně i emocionálně

Letos budou Vánoce jiné - finančně i emocionálně

Už to vidím. V televizích se začaly objevovat vánoční reklamy, obchody se…

Když pračka vypoví službu a v peněžence máš jen pavučiny. Co teď?

Když pračka vypoví službu a v peněžence máš jen pavučiny. Co teď?

Představ si to. Jsi na vrcholu světa, kariéra šlape, peníze chodí a…

Markéto, děkuji za článek. Píšeš v něm, že jsou špatně nastavené pojistné částky. Souhlasím. Jaké pojistné částky by v tomto případě více odpovídali realitě? Proč?

Asi ti nějaká čísla budou chybět, budeš si je muset dovymyslet :-).

Petře, děkuji za reakci. Ty pojistné částky budou vycházet z příjmů / výdajů rodiny (resp. jednotlivých členů). Protože otec je hlavním živitelem, měl by mít částky na vyšší hodnoty.

Tady šlo čistě o to ukázat, že stejné hodnoty ani u členů jedné rodiny nedávají smysl a měly by se dopočítat.

Bohužel setkávám se s tím, že někteří poradci tyto částky dávají asi jen podle nálady, někdy 1 milion, jindy dva, ale bez patřičné analýzy aktuální životní / rodinné situace.