Hurááá – mám stavební spoření

Děti jsou doma, školka stále ještě zavřená, tak alespoň chodíme se synem co nejvíc ven. Zrovna tento týden jsme se vydali jen tak za barák na pískoviště, kde jsme se potkali ještě s další maminkou. Kluci si super hráli a my měly čas na povídání.

Slovo dalo slovo a maminka se odhodlala zeptat se mě na radu. Prý synovi po jeho narození založila spoření. Bylo jí řečeno, že stačí, aby posílala 300 korun měsíčně, že je to super výhodné.

Po chvíli povídaní mi došlo, že se bavíme o stavebním spoření. A že otázkou vlastně je, proč to mamince nepřijde až tak výhodné. 300 korun tam posílá jen jednou za čas, ale roční poplatek je tam stále.

Kdy je stavební spoření nejvýhodnější

Kdykoli se někdo zeptá na to, zda založit stavební spoření, odpovím následující:

- aby se stavební spoření co nejvíce vyplatilo, je potřeba ho založit ZDARMA (většinou to bývá tak, že v průběhu prvních 4 měsíců je potřeba vložit na účet 1% z cílové částky)

- mít co nejnižší roční poplatky (ty se pohybují mezi 300 a 360 korunami)

- vytěžit maximum státní podpory (ta se připisuje 1x ročně ve výši 10% z vkladů za daný rok, nejvýše však z 20 tisíc, tj. maximální roční podpora je 2 tisíce)

- mít co nejvyšší zhodnocení vkladů (aktuálně přibl. 1% p.a.)

- musíte spořit alespoň 6 let; pokud byste spoření ukončili dříve, přijdete o veškeré zhodnocení i státní podporu

Můžu tady psát i o tom, že se dá na účet hned na začátku vložit celých 120 tisíc, to pak každoročně zhodnocujete vyšší vklad, ale zase při připisování 1% je asi výhodnější si tyto volné prostředky nechávat zhodnotit jinde.

A jaké je tedy zhodnocení

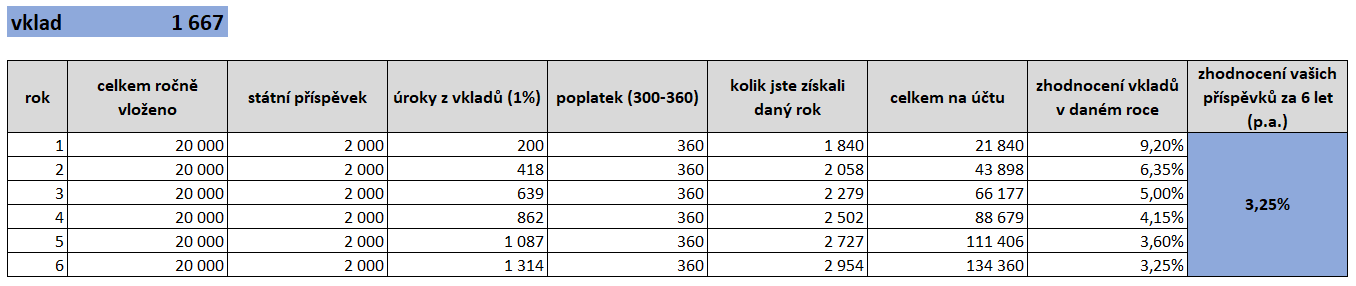

V tabulce níže můžete vidět, jak to vypadá, když měsíčně vložíte 1.667, tj. částku, která vám za rok přinese nejvyšší možný státní příspěvek 10%, resp. 2.000 korun:

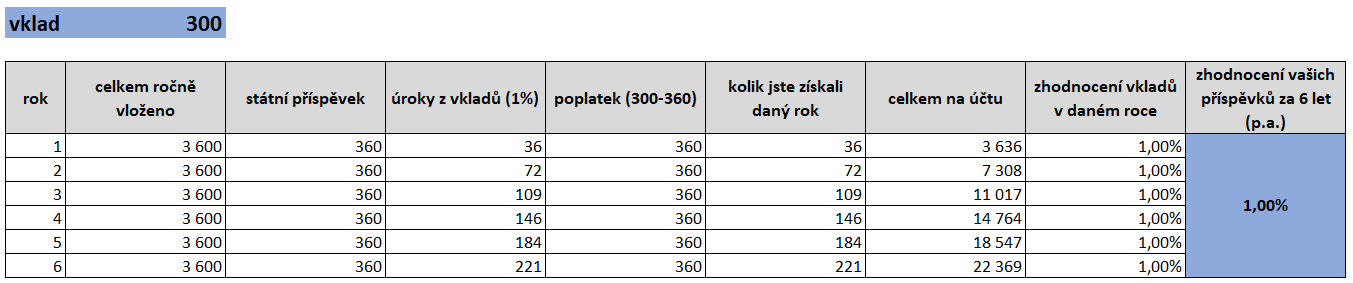

Pokud ale budete vkládat jen 300 a poplatek bude 360, výsledek bude následující:

Problémem u druhého příkladu je, že veškerý státní příspěvek, který dostanete, vám rovnou požere poplatek. Nechci moralizovat, ale stavební spoření si kvůli 1% ročnímu zhodnocení asi nezakládá nikdo z vás.

Zajímá vás, jak výhodné je vaše stavební spoření

Pokud tedy máte stavební spoření, nebo o jeho založení uvažujete, už nyní víte, co udělat, aby bylo co nejvýhodnější. Pokud byste přesto potřebovali poradit, obraťte se na svého finančního poradce, případně mě můžete kontaktovat ZDE>>.

NOVINKY

finanční specialistky

Nepravidelný 14 deník do vašeho e-mailu

Stavební spoření si na babičku nesjednávejte

Stavební spoření si na babičku nesjednávejte

... naspořená částka spolu se státní podporou i úroky vchází do dědického…

Letos budou Vánoce jiné - finančně i emocionálně

Letos budou Vánoce jiné - finančně i emocionálně

Už to vidím. V televizích se začaly objevovat vánoční reklamy, obchody se…

Když pračka vypoví službu a v peněžence máš jen pavučiny. Co teď?

Když pračka vypoví službu a v peněžence máš jen pavučiny. Co teď?

Představ si to. Jsi na vrcholu světa, kariéra šlape, peníze chodí a…